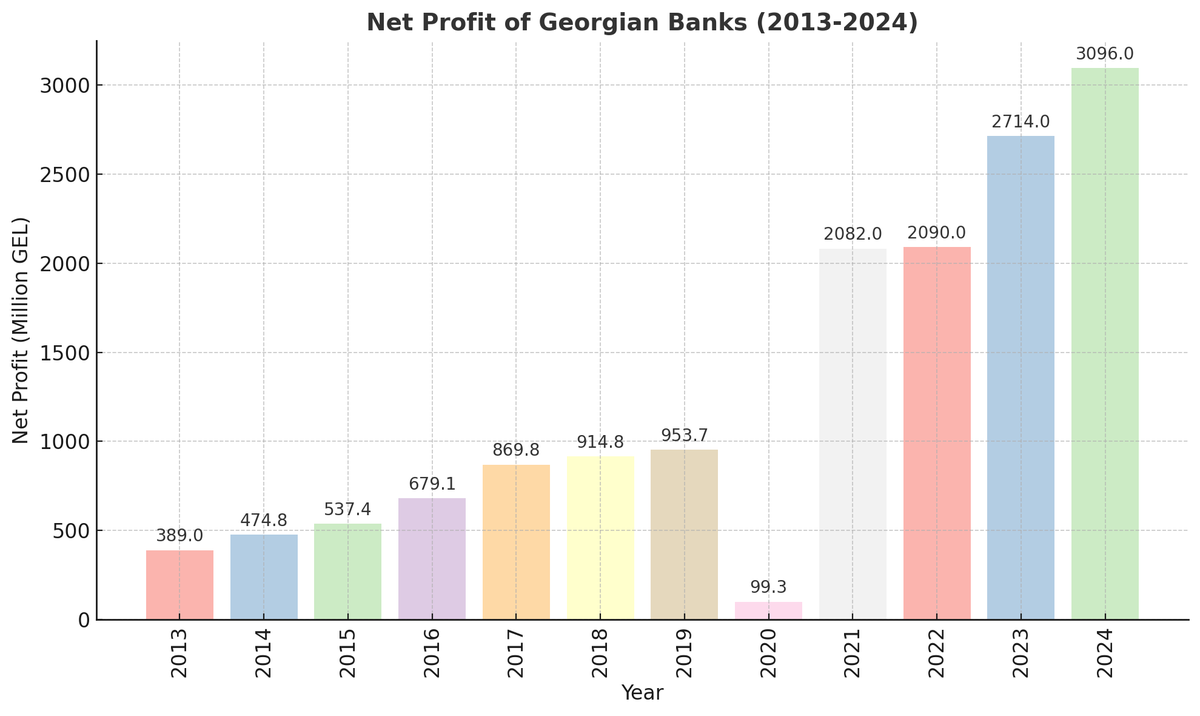

2024 год оказался очередным рекордным годом для грузинских коммерческих банков: их чистая прибыль составила 3,096 миллиарда лари, что на 13,3% больше, чем в 2023 году. Такие данные опубликовал Национальный банк Грузии (НБГ).

Этот рост прибылей выглядит особенно впечатляюще в сравнении с предыдущими годами. Например, в 2019 году прибыль банков составляла всего 953,7 миллиона лари, а в 2018 году – 914,8 миллиона лари. Однако после пандемии доходность сектора резко взлетела: в 2021 году банки заработали более 2 миллиардов лари, а в 2023 году их прибыль достигла 2,85 миллиарда лари.

Два банка контролируют почти весь рынок

Как и в предыдущие годы, основную часть прибыли получили всего два банка – Bank of Georgia и TBC Bank. Их суммарная чистая прибыль за 11 месяцев 2024 года составила 2,478 миллиарда лари, что эквивалентно 86,9% доходов всего банковского сектора.

За последние 10 лет прибыль банков в национальной валюте выросла почти в 7 раз. Однако рост доходов населения и бизнеса не успевает за этим процессом, что приводит к увеличению долговой нагрузки.

Чистая прибыль грузинских банков с 2013 по 2024 год:

Что приносит банкам основной доход?

Наибольшая доля доходов грузинских банков поступает от процентных платежей по кредитам. В 2024 году процентные доходы составили 8,43 миллиарда лари (+18% к 2023 году).

Из этой суммы:

- 7,018 миллиарда лари (на 17% больше, чем в 2023 году) пришлось на проценты по кредитам.

- 816 миллионов лари (на 22% больше, чем в 2023 году) банки заработали на валютных операциях.

- 790 миллионов лари (на 17% больше, чем в 2023 году) поступило от комиссионных сборов.

- 106,5 миллиона лари – штрафы за просроченные платежи.

Суммарный кредитный портфель банков вырос на 18% и достиг 62,2 миллиарда лари, а общий объем депозитов увеличился на 15%, составив 58,3 миллиарда лари.

Соответственно, выросли и расходы банков:

- Выплаты по депозитам – 2,5 миллиарда лари (+19%).

- Расходы на зарплаты – 1,3 миллиарда лари (+16%).

- Офисные расходы – 423 миллиона лари (+14%).

- Потери по активам – 314 миллионов лари (+12%).

«Национальному банку необходимо в ближайшие несколько дней выпустить обменный курс, который найдет новое равновесие, а затем попытаться сохранить этот новый ориентир. Это, безусловно, гораздо лучший сценарий, чем сокращение резервов до такой степени, что рынок потеряет всякое доверие к Национальному банку и экономика рухнет».

Рост пузырей

Столь высокая рентабельность банков Грузии достигается не за счет развития реального сектора, а за счет роста закредитованности населения и бизнеса. Кредиты используются не на инвестиции в производство, а на потребление, что раздувает пузырь на рынке недвижимости и увеличивает стоимость жизни в стране.

Из статистики экономики Грузии можно заметить явную последовательность, когда стоимость жилья растет из-за легкого доступа к ипотечным кредитам, что делает покупку квартиры недоступной для большинства граждан.

Наряду с этим происходит падение конкурентоспособности — удорожание стоимости грузинских товаров и услуг снижает их экспортный потенциал.

И напоследок главая проблема с туризмом — Грузия уже последний год теряет статус бюджетного направления.

Инфляция и снижение покупательной способности

- В 2023 году банки «забрали» из экономики Грузии на 30% больше средств, чем в 2022 году.

- В 2024 году этот показатель вырос еще на 14%.

- Растет оборот ритейловых сетей, что толкает вверх потребительские цены.

- Средняя зарплата растет медленнее, чем стоимость жизни.

По сути, в конечную цену каждого товара и услуги включены проценты по кредитам – как производителей, так и покупателей. Это создает замкнутый круг, в котором инфляция разгоняется не за счет экономического роста, а за счет искусственного стимулирования потребления через заемные деньги.

Грузинская банковская система продолжает генерировать рекордные прибыли, однако ее модель ведет к нарастанию структурных проблем в экономике. Банки становятся основными бенефициарами роста ВВП, но развитие страны происходит за счет увеличения долговой нагрузки населения и бизнеса.

Фактически, грузинские банки поддерживают высокую инфляцию и рост цен на жилье, что в долгосрочной перспективе может привести к серьезному экономическому кризису.